Tabla de contenidos

- 1. Tamara aumenta aprobaciones de crédito

- 2. Tamara, líder en BNPL en Arabia Saudita

- 3. Asociación con Lean Technologies para acceso al crédito

- 4. Aumento en tasas de aprobación de crédito

- 5. Uso de datos de Open Banking para evaluación de trabajadores no tradicionales

- 6. Incremento en elegibilidad de crédito para no asalariados

- 7. Regulación y permisos de Lean Technologies en el entorno de Sandbox

- 8. Impacto en la inclusión financiera en el mercado regional

- 9. La Transformación del Acceso al Crédito en Arabia Saudita

- 9.1 Innovaciones en Modelos de Crédito

- 9.2 El Futuro del Financiamiento Inclusivo

Tamara aumenta aprobaciones de crédito

- Tamara, el mayor proveedor de buy now, pay later (BNPL) en Arabia Saudita, se asoció con Lean Technologies para ampliar el acceso al crédito.

- La integración de datos de Open Banking dio a Tamara mayor visibilidad sobre ingresos reales y flujo de caja.

- El resultado: +32% en tasas de aprobación y +60% en elegibilidad para clientes no asalariados.

- El caso apunta a un cambio regional: el crédito empieza a salir del molde de los modelos tradicionales.

Mejoras en aprobación y elegibilidad

– Resultados reportados en el estudio de caso de la colaboración Tamara–Lean: +32% en tasas de aprobación y +60% en elegibilidad para clientes no asalariados.

– Qué cambió en la práctica: uso de datos de Open Banking para ver ingresos verificados y flujo de caja (no solo historial crediticio o comprobantes “clásicos”).

– Cómo leer las cifras: describen el desempeño observado en la implementación documentada; no implican que cualquier integración de Open Banking produzca automáticamente el mismo resultado.

Nota de alcance: las métricas y afirmaciones de desempeño citadas en este artículo se desprenden del estudio de caso publicado sobre la colaboración de varios años entre Tamara y Lean Technologies.

Tamara, líder en BNPL en Arabia Saudita

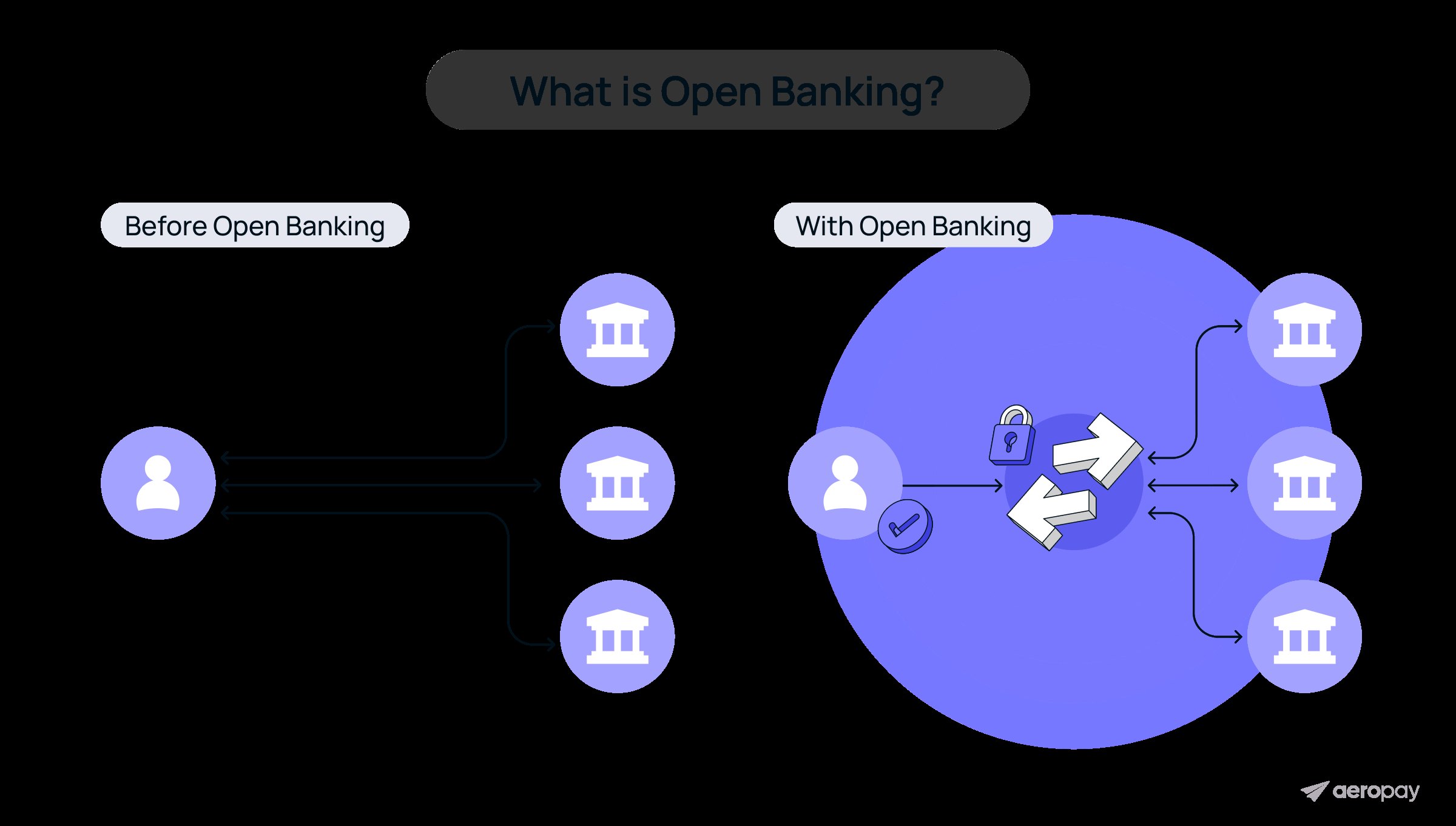

Tamara se ha consolidado como el mayor proveedor de buy now, pay later (BNPL) en el Reino de Arabia Saudita (KSA), una posición que la coloca en el centro de una conversación clave para el ecosistema financiero regional: cómo ampliar el acceso al crédito sin depender exclusivamente de los criterios tradicionales de evaluación.

El BNPL, por diseño, vive en la intersección entre comercio y financiamiento. Su promesa es simple: permitir que el consumidor compre hoy y pague después, normalmente en plazos, con una experiencia digital fluida. Pero esa simplicidad operativa esconde un reto estructural: decidir, en segundos, si una persona puede asumir un compromiso de pago. En mercados donde el historial crediticio formal y los comprobantes de ingresos “clásicos” no cubren a toda la población económicamente activa, el BNPL se enfrenta a un dilema: o se vuelve excesivamente conservador (y rechaza a muchos clientes potencialmente solventes) o asume riesgos que pueden deteriorar su cartera.

En ese contexto, el caso de Tamara es relevante no solo por su tamaño, sino por el tipo de usuarios que busca atender. Los modelos heredados de scoring han tenido dificultades históricas para evaluar con precisión a trabajadores no tradicionales: freelancers, personas en la economía gig y consumidores sin historial crediticio formal. Es decir, segmentos que existen, generan ingresos y consumen, pero que no siempre “aparecen” con claridad en los canales de información que suelen usar los otorgantes de crédito.

La apuesta de Tamara, documentada en un estudio de caso sobre una colaboración de varios años, parte de una premisa: si el problema es la falta de visibilidad sobre ingresos y capacidad de pago, la solución no necesariamente es pedir más papeles, sino acceder a mejores datos. En particular, datos que reflejen la realidad financiera cotidiana: entradas y salidas de dinero, patrones de gasto y señales verificables de flujo de efectivo.

Ese giro —pasar de una evaluación basada en documentos y registros estáticos a una lectura más dinámica del comportamiento financiero— es el telón de fondo de su alianza con Lean Technologies. Y también una pista de por qué el BNPL, cuando se apoya en infraestructura de datos adecuada, puede convertirse en una puerta de entrada a crédito regulado para personas que antes quedaban fuera de los modelos tradicionales.

Open Banking para BNPL ágil

– Por qué este caso importa en KSA: el BNPL necesita decisiones rápidas, pero los modelos tradicionales suelen depender de señales “formales” (historial y comprobantes) que no cubren bien a freelancers o gig workers.

– Qué habilita el Open Banking en este contexto: acceso consentido a datos bancarios que reflejan ingresos y flujo de caja, lo que puede reducir la “invisibilidad” de perfiles con ingresos variables.

– Marco regulatorio como condición de posibilidad: el caso se apoya en infraestructura que opera bajo permisos/regulación regional (por ejemplo, ADGM FSRA para Third Party Services y pruebas en sandbox del banco central saudí, según se describe más adelante).

Asociación con Lean Technologies para acceso al crédito

La asociación entre Tamara y Lean Technologies se diseñó con un objetivo concreto: expandir el acceso al crédito para consumidores que quedan fuera de los modelos tradicionales de scoring. La clave de la colaboración, según el estudio de caso publicado sobre el trabajo conjunto, es el uso de datos de Open Banking provistos por Lean para mejorar la visibilidad de Tamara.

En la práctica, esto significa complementar —y en algunos casos corregir— lo que los modelos heredados no alcanzan a ver. Los esquemas tradicionales suelen funcionar bien cuando el solicitante es asalariado, tiene ingresos predecibles y cuenta con historial crediticio. Pero se vuelven menos precisos cuando el ingreso es irregular, proviene de múltiples fuentes o no se refleja en los canales típicos de verificación. Ahí es donde el acceso consentido a datos bancarios puede cambiar el panorama: permite observar el dinero tal como se mueve, no solo como se declara.

El foco en “servir a los desatendidos” no es retórico: el propio caso identifica a los perfiles que históricamente han sido más difíciles de evaluar para los modelos legados, incluyendo freelancers, trabajadores de plataformas (economía gig) y personas sin historial crediticio tradicional. Para estos grupos, la ausencia de un expediente robusto no necesariamente implica alto riesgo; muchas veces implica falta de datos adecuados.

La alianza también sugiere un cambio operativo: en lugar de basar la decisión únicamente en señales tradicionales, Tamara incorpora información financiera en tiempo real para fortalecer su capacidad de originación. En términos de negocio, esto puede traducirse en más aprobaciones sin relajar estándares, siempre que la lectura del flujo de caja y del comportamiento financiero sea consistente con una evaluación responsable.

Más allá de Tamara, el caso funciona como ejemplo de cómo una fintech de consumo puede apoyarse en infraestructura regional de Open Banking para ampliar cobertura. La premisa es que, cuando los datos alternativos se vuelven más accesibles y confiables, el crédito puede expandirse gradualmente fuera de los límites restrictivos de los modelos tradicionales. En ese sentido, la asociación no solo es una integración tecnológica: es un ajuste de paradigma sobre qué evidencia cuenta para demostrar solvencia.

Reevaluación con datos bancarios

1) Solicitud / evaluación inicial: el usuario pide BNPL o un aumento de límite; el motor evalúa con señales tradicionales disponibles.

2) Punto de control — “falta de visibilidad”: si el perfil es thin-file o no asalariado y la evidencia es insuficiente, se habilita la opción de conectar cuenta bancaria.

3) Consentimiento del usuario: el usuario autoriza el acceso a sus datos bancarios vía Open Banking (conexión a través de Lean).

4) Extracción y normalización: se obtienen movimientos/entradas/salidas y se estructuran para análisis (ingresos, gastos, recurrencia, compromisos).

5) Reevaluación: Tamara recalcula elegibilidad/límite con señales de flujo de caja e ingresos observables.

6) Punto de control — calidad y coherencia: si los datos son incompletos, inconsistentes o no reflejan capacidad de pago sostenible, el sistema mantiene un límite conservador o rechaza.

Aumento en tasas de aprobación de crédito

El dato que más llama la atención del estudio de caso es directo: la asociación entre Tamara y Lean Technologies se tradujo en un aumento general del 32% en las tasas de aprobación, reportado como resultado de integrar datos de Open Banking para mejorar la visibilidad de ingresos y flujo de caja. En un negocio donde pequeños cambios en aprobación pueden alterar de forma significativa el crecimiento —y donde el riesgo se gestiona con márgenes finos—, un salto de esa magnitud sugiere que el cuello de botella no era necesariamente la demanda, sino la capacidad de evaluar correctamente a ciertos solicitantes.

| Métrica (según el estudio de caso) | Antes de integrar datos de Open Banking | Después de integrar datos de Open Banking | Cambio reportado |

|---|---|---|---|

| Tasa general de aprobación | Base previa | Mayor | +32% |

| Elegibilidad de crédito en no asalariados | Base previa | Mayor | +60% |

La explicación que ofrece el caso se centra en la calidad y oportunidad de la información. Al integrar datos de Open Banking, Tamara obtiene “visibilidad mejorada”. Esto importa porque, en la evaluación crediticia, el problema no siempre es que el solicitante no tenga capacidad de pago; a menudo es que el otorgante no puede demostrarla con las fuentes tradicionales. Cuando esa incertidumbre domina, los modelos tienden a castigar: rechazan o asignan límites bajos.

El aumento del 32% debe leerse, entonces, como una reducción de falsos negativos: personas que antes eran rechazadas por falta de evidencia suficiente, y que ahora pueden ser aprobadas porque su comportamiento financiero y sus entradas de dinero se vuelven observables mediante datos bancarios. En otras palabras, el Open Banking no “crea” solvencia; la revela cuando estaba oculta para el sistema.

El caso también describe que la integración de datos financieros en tiempo real se tradujo en un crecimiento sustancial de las capacidades de préstamo del proveedor BNPL. Esa frase es importante porque apunta a un efecto de segundo orden: al mejorar el motor de decisión, no solo sube la tasa de aprobación; también se amplía el universo de clientes que pueden ser atendidos de manera confiable, lo que impacta conversión y alcance.

Desde una perspectiva de experiencia del usuario, el uso de datos bancarios puede reducir fricción frente a alternativas basadas en documentación. En mercados donde la verificación depende de certificados o comprobantes, el proceso puede ser lento o excluyente. El enfoque de Tamara, apoyado en Lean, se orienta a una evaluación más inmediata y basada en evidencia transaccional.

El estudio de caso enmarca estos resultados como parte de un movimiento más amplio en el mercado regional: a medida que los datos alternativos se vuelven más accesibles y confiables, el crédito comienza a expandirse más allá de los confines de los modelos tradicionales. El 32% funciona, así, como un indicador cuantitativo de un cambio cualitativo: la transición hacia decisiones de crédito más informadas por datos de comportamiento financiero real.

Uso de datos de Open Banking para evaluación de trabajadores no tradicionales

El corazón del cambio en Tamara está en el tipo de información que alimenta su evaluación crediticia. Los modelos heredados han tenido dificultades para medir la salud financiera de trabajadores no tradicionales, no necesariamente por falta de sofisticación matemática, sino por limitaciones de insumo: si el dato no existe o no es visible, el modelo no puede inferir con precisión.

El estudio de caso señala que, históricamente, estos modelos han fallado al evaluar a perfiles como freelancers, trabajadores de la economía gig y personas sin historial crediticio tradicional. En muchos mercados —y Arabia Saudita no es la excepción—, una parte creciente de la fuerza laboral obtiene ingresos de manera irregular o por múltiples fuentes. Eso rompe el molde del “salario fijo mensual” que los sistemas tradicionales suelen privilegiar.

Aquí es donde Open Banking entra como infraestructura. Al aprovechar los datos de Lean, Tamara obtiene una vista más clara del ingreso real y del flujo de caja. En términos prácticos, el flujo de caja es una señal de capacidad de pago: muestra entradas recurrentes, estacionalidad, variaciones y, sobre todo, si el usuario mantiene un balance entre ingresos y gastos. Para un freelancer, por ejemplo, la estabilidad puede no venir de un solo pagador, sino de varios depósitos a lo largo del mes. Para un trabajador gig, puede haber múltiples microingresos. Para alguien sin historial crediticio, el comportamiento bancario puede ser la principal evidencia disponible.

La integración de datos en tiempo real también ayuda a resolver un problema frecuente: la evaluación basada en “fotografías” estáticas. Un documento puede reflejar un momento, pero no necesariamente el patrón. En cambio, los movimientos bancarios permiten observar continuidad y consistencia. El estudio de caso habla de “visibilidad mejorada” y de “datos financieros en tiempo real”, lo que sugiere una evaluación más cercana a la realidad operativa del usuario.

Este enfoque tiene implicaciones de inclusión: si el sistema solo reconoce como “evaluables” a quienes encajan en el empleo formal asalariado, deja fuera a una parte de la economía moderna. Al incorporar Open Banking, Tamara puede “servir de forma confiable” a clientes más difíciles de evaluar, precisamente porque la evidencia ya no depende de un historial crediticio tradicional o de un certificado de salario.

En el fondo, el uso de Open Banking para underwriting no es solo una mejora técnica. Es una redefinición de qué significa ser “visible” para el crédito: pasar de la identidad financiera construida por burós y documentos a una identidad basada en comportamiento transaccional verificado, siempre bajo un esquema de acceso autorizado por el usuario.

Evaluación financiera con Open Banking

Señales típicas que Open Banking puede aportar para evaluar a freelancers/gig workers (y por qué ayudan):

– Ingresos verificados (entradas): depósitos recurrentes, pagos por proyecto, comisiones; ayudan a estimar capacidad de pago sin depender de “salario fijo”.

– Estabilidad del flujo de caja: variación mes a mes, estacionalidad, concentración en pocos pagadores; ayuda a distinguir irregularidad “normal” vs. volatilidad riesgosa.

– Patrones de gasto esenciales vs. discrecionales: permite aproximar margen disponible y resiliencia ante shocks.

– Compromisos existentes: pagos recurrentes (renta, préstamos, suscripciones) que compiten por el mismo flujo de caja.

– Señales de estrés: sobregiros, devoluciones, atrasos recurrentes; ayudan a evitar sobreendeudamiento.

Idea clave: el valor no está en un dato aislado, sino en la combinación de recurrencia + consistencia + compromisos.

Incremento en elegibilidad de crédito para no asalariados

Además del aumento general del 32% en aprobaciones, el estudio de caso reporta un efecto particularmente fuerte en un segmento específico: Tamara registró un incremento del 60% en elegibilidad de crédito para sus clientes no asalariados. Este dato es crucial porque apunta al lugar exacto donde los modelos tradicionales suelen fallar con más frecuencia.

Los no asalariados —freelancers, trabajadores gig y otros perfiles con ingresos variables— suelen enfrentar dos barreras simultáneas. La primera es la falta de un comprobante estándar de ingresos. La segunda es la ausencia o delgadez del historial crediticio formal. Cuando ambas se combinan, el resultado típico es exclusión: rechazo o límites conservadores, incluso si la persona tiene ingresos suficientes y hábitos de gasto responsables.

El incremento del 60% sugiere que, al incorporar datos de Open Banking, Tamara pudo identificar capacidad de pago donde antes veía incertidumbre. La elegibilidad, en este contexto, no es un concepto abstracto: es la posibilidad de que el sistema considere al usuario “apto” para recibir crédito bajo los criterios de la plataforma. Si esa elegibilidad sube de forma tan marcada, significa que el principal obstáculo era informacional.

El estudio de caso atribuye este cambio a la integración de datos financieros en tiempo real y a la visibilidad sobre ingreso real y flujo de caja. Para un no asalariado, el flujo de caja es el lenguaje natural de su economía: entradas que pueden variar por semana, pagos por proyecto, comisiones, transferencias, y gastos que también pueden ser irregulares. Un modelo que solo busca “salario mensual” puede interpretar esa irregularidad como riesgo, cuando en realidad puede ser diversificación de fuentes.

Este resultado también refuerza la idea de que la inclusión financiera no siempre depende de “subsidios” o de relajar criterios, sino de medir mejor. Si el sistema puede observar ingresos y patrones de gasto con mayor fidelidad, puede tomar decisiones más precisas: aprobar a quien antes rechazaba por falta de evidencia, y potencialmente evitar sobreendeudamiento al entender compromisos y capacidad real.

En términos de mercado, el 60% en elegibilidad para no asalariados es una señal de que el Open Banking puede ser especialmente transformador en segmentos donde la economía se mueve fuera del empleo formal tradicional. Y en una región donde la modernización de servicios financieros avanza de la mano de marcos regulatorios, este tipo de resultados se vuelve un argumento potente para acelerar la adopción de infraestructura de datos.

Equilibrio entre inclusión y riesgo

Beneficios y límites prácticos al ampliar elegibilidad con datos bancarios:

– A favor (inclusión con mejor evidencia): más personas “evaluables” cuando el ingreso no es un salario fijo; menos rechazos por falta de papeles.

– A favor (mejor ajuste de límites): el flujo de caja puede ayudar a asignar límites más acordes a la capacidad real, no solo a proxies.

– En contra (ingresos variables): mayor elegibilidad no elimina la volatilidad; puede requerir límites dinámicos o criterios más conservadores en meses de baja.

– En contra (calidad/representatividad de datos): si el usuario usa varias cuentas, efectivo o billeteras fuera del banco, la foto puede quedar incompleta.

– Tensión operativa (fricción vs. cobertura): pedir conexión bancaria puede mejorar la decisión, pero también puede bajar conversión si el usuario no quiere vincular su cuenta.

Regulación y permisos de Lean Technologies en el entorno de Sandbox

La expansión del Open Banking no ocurre en el vacío: depende de reglas claras sobre quién puede conectarse a los bancos, bajo qué condiciones y con qué responsabilidades. En el caso de Lean Technologies, el estudio de caso y la información disponible subrayan dos elementos regulatorios que ayudan a entender por qué su infraestructura puede operar a escala regional.

Primero, Lean Technologies está regulada en Emiratos Árabes Unidos por la ADGM Financial Services Regulatory Authority (FSRA) para proveer Third Party Services. Este punto es relevante porque muestra que la empresa no solo actúa como un integrador tecnológico, sino como un proveedor sujeto a supervisión en un centro financiero regional con marco regulatorio propio. En el lenguaje de Open Banking, los “terceros” son actores que, con consentimiento del usuario, acceden a datos o inician servicios sobre cuentas bancarias. La regulación busca asegurar estándares de seguridad, gobernanza y protección al consumidor.

Segundo, Lean cuenta con permiso del Banco Central Saudí (Saudi Central Bank) para probar sus servicios innovadores bajo el entorno local de Regulatory Sandbox. El sandbox es un mecanismo que permite experimentar con productos financieros en condiciones controladas, con supervisión, antes de una adopción plena. Para el ecosistema, esto reduce fricción: habilita pruebas reales sin exigir desde el día uno todos los requisitos de una operación masiva, pero manteniendo controles.

En el contexto de la alianza con Tamara, estos elementos regulatorios importan por dos razones. La primera es confianza: cuando una fintech de consumo integra datos bancarios, necesita garantías de que el proveedor de infraestructura opera bajo estándares reconocidos. La segunda es continuidad: el acceso a datos financieros es sensible y no puede depender de arreglos informales; requiere permisos y marcos que sostengan el servicio en el tiempo.

El caso también se inscribe en un “cambio más amplio del mercado regional”, según Lean, donde los datos alternativos se vuelven más accesibles y confiables. Esa accesibilidad no es solo tecnológica; es regulatoria. La existencia de un sandbox y de regulaciones para servicios de terceros crea el carril para que Open Banking pase de piloto a infraestructura.

En suma, la historia de Tamara y Lean no es únicamente una integración entre dos empresas. Es un ejemplo de cómo la innovación en crédito al consumo se apoya en una arquitectura regulatoria que permite probar, ajustar y escalar servicios basados en datos bancarios, con supervisión y permisos explícitos.

Hitos regulatorios clave del caso

Hitos regulatorios mencionados en el caso (para ubicar el “dónde” y el “bajo qué marco”):

– [ ] ADGM FSRA (EAU): Lean regulada para proveer Third Party Services.

– [ ] Saudi Central Bank (Arabia Saudita): Lean con permiso para probar servicios en Regulatory Sandbox.

– [ ] Implicación práctica: el acceso a datos bancarios se enmarca en permisos/supervisión, lo que facilita pruebas controladas y escalamiento.

Impacto en la inclusión financiera en el mercado regional

El estudio de caso presenta los resultados de Tamara y Lean como evidencia de un cambio más amplio en el mercado regional: conforme los datos alternativos se vuelven más accesibles y confiables, el acceso al crédito empieza a expandirse más allá de los límites de los modelos tradicionales. Esa afirmación, respaldada por métricas concretas, permite discutir el impacto en inclusión financiera sin caer en generalidades.

La inclusión financiera, en este contexto, no se limita a “tener una cuenta”. Se trata de poder acceder a crédito regulado en condiciones razonables, con evaluación justa y basada en evidencia. Los segmentos mencionados —freelancers, trabajadores gig y personas sin historial crediticio— suelen estar en la frontera de esa inclusión: participan en la economía, pero no siempre pueden demostrar su solvencia con los instrumentos que el sistema heredado reconoce.

El Open Banking aporta una vía para cerrar esa brecha: si el usuario autoriza el acceso a sus datos bancarios, el otorgante puede observar ingresos reales y flujo de caja. Esto puede reducir la dependencia de proxies imperfectos (como la existencia de un historial crediticio previo) y abrir la puerta a decisiones más precisas. En el caso de Tamara, la capacidad de “servir de forma confiable” a clientes más difíciles de evaluar se tradujo en resultados cuantificables.

También hay un efecto de mercado: cuando un proveedor líder de BNPL mejora su capacidad de originación, el impacto se siente en cadena. Más aprobaciones implican más transacciones potenciales en comercio electrónico y más consumidores con acceso a financiamiento de corto plazo. Pero el punto central del caso no es el volumen, sino el alcance: la expansión ocurre hacia personas que antes quedaban fuera por falta de visibilidad.

Lean, por su parte, opera “a través de la región” facilitando conexiones de datos. En el propio caso se menciona que la compañía está regulada en Emiratos Árabes Unidos por la ADGM FSRA para Third Party Services y que está permitida por el Banco Central Saudí para probar servicios en un Regulatory Sandbox. Esa presencia regional sugiere que el patrón observado con Tamara puede replicarse en otros mercados donde existan marcos regulatorios y adopción de Open Banking. El estudio de caso lo plantea como tendencia: el crédito se expande cuando los datos alternativos son accesibles y confiables.

Hay, además, una lectura de modernización laboral. La economía gig y el trabajo independiente no son anomalías; son parte estructural de la fuerza laboral contemporánea. Si el sistema financiero no adapta sus mecanismos de evaluación, la exclusión se vuelve un subproducto inevitable. El caso Tamara-Lean muestra una alternativa: usar datos bancarios —con consentimiento— para construir una evaluación más alineada con la realidad de ingresos variables.

En síntesis, el impacto regional que sugiere este caso no es solo tecnológico. Es un cambio en la frontera de quién puede ser considerado “creditworthy” cuando el sistema deja de depender exclusivamente de modelos tradicionales y empieza a incorporar señales verificables de comportamiento financiero.

La Transformación del Acceso al Crédito en Arabia Saudita

Innovaciones en Modelos de Crédito

El caso de Tamara y Lean Technologies ilustra una innovación concreta en modelos de crédito: pasar de evaluaciones centradas en historial y documentación tradicional a evaluaciones apoyadas en datos bancarios de Open Banking que reflejan ingreso real y flujo de caja. La mejora del 32% en aprobaciones y el aumento del 60% en elegibilidad para no asalariados sugieren que el principal avance no fue “prestar más”, sino “medir mejor”.

En términos periodísticos, la señal es clara: el underwriting se está moviendo hacia una lógica de evidencia transaccional. Para perfiles no tradicionales, esa evidencia puede ser más representativa que un expediente crediticio delgado o inexistente. Y para un proveedor BNPL líder, la capacidad de integrar datos en tiempo real se convierte en ventaja competitiva y, al mismo tiempo, en herramienta de inclusión.

El Futuro del Financiamiento Inclusivo

Si el mercado regional continúa haciendo accesibles y confiables los datos alternativos —como plantea Lean—, el futuro del financiamiento inclusivo en Arabia Saudita y alrededores probablemente se definirá por dos factores: infraestructura de datos y marcos regulatorios que permitan su uso responsable.

La experiencia de Tamara sugiere que, cuando se habilita la visibilidad sobre ingresos y flujo de caja, el crédito puede expandirse hacia quienes trabajan fuera del empleo asalariado tradicional o aún no han construido historial. En ese escenario, el Open Banking deja de ser un concepto técnico y se convierte en una pieza de infraestructura para ampliar oportunidades: más personas evaluadas con mayor precisión, y un sistema menos dependiente de criterios que excluyen por falta de “papeles” o por invisibilidad en los modelos heredados.

Tres palancas del crédito abierto

Tres palancas que explican “qué cambia” cuando el crédito se apoya en Open Banking:

1) Datos: de registros estáticos (historial/documentos) a señales transaccionales (ingresos, flujo de caja, compromisos).

2) Decisión: de “no puedo comprobar” a “puedo observar”, reduciendo falsos negativos sin necesariamente relajar estándares.

3) Ecosistema: de integraciones ad hoc a infraestructura habilitada por marcos regulatorios (permisos, sandbox, supervisión) que permiten escalar.

Takeaway: la inclusión mejora cuando la evidencia mejora; la tecnología solo funciona si el marco y la operación la sostienen.

Este análisis se publica desde la perspectiva editorial de PagoonlineMexico (blog de Sofia Cruz), enfocada en pagos digitales en México y en cómo la infraestructura de datos y los marcos regulatorios influyen en la evaluación de riesgo y el acceso al crédito.

Este artículo se basa en información disponible públicamente al momento de su redacción sobre un caso de colaboración Tamara–Lean y su interpretación en el contexto de BNPL y Open Banking. Las métricas citadas (+32% en aprobaciones, +60% en elegibilidad de no asalariados) corresponden a resultados observados en ese caso específico y no garantizan resultados equivalentes en otros contextos. La normativa aplicable, los permisos y su disponibilidad pueden variar con el tiempo y según la jurisdicción, por lo que algunos detalles podrían actualizarse.